令和5年10月1日よりインボイス制度が導入されます。

いま現在、消費税の納税義務のない免税事業者の個人事業主・フリーランス、小規模事業者(法人)にとっては、売上への影響や消費税を納付することによる税負担の増大が懸念されています。

そこで必ず知っておきたい消費税のこと、およびインボイス制度についてわかりやすく解説いたします。

消費税の仕組み

まずは消費税を知っていただく必要があります。なぜならインボイス制度は消費税の仕入税額控除のルールに関する制度だからです。

消費税とは、商品販売やサービスの提供などの取引に課せられる税金です。消費税は、消費に着目し課税される間接税です。

消費税は、消費者が負担する税で、事業者に負担を求めるものではなく、製造業者から卸売業者へ、卸売業者から小売業者へ、小売業者から消費者へと次々と転嫁され、最終的に物品の購入やサービスを利用した消費者が負担する仕組みとなっています。

では、すべての取引に消費税が課税されるかと言うと、そうではありません。消費税が課税される取引は、以下の4つの要件をすべて満たす取引です。

① 国内において行うものであること

② 事業者が事業として行うものであること

③ 対価を得て行うものであること

④ 資産の譲渡、資産の貸付、役務の提供であること

課税対象とならないものは以下の通りです。

非課税取引・・・課税になじまないものや社会政策的配慮から課税することが適当でない取引のことであり、医療費や学校の授業料、住宅の貸付などが当てはまります。

免税取引・・・国内での物品の販売やサービスなどに対して負担を求める税であるため、輸出して外国で消費されるものなどは、消費税を免除することとされています。

不課税取引・・・そもそも課税の対象にならないものであり、給料や保険・寄付金などが当てはまります。

消費税の計算方法

消費税の計算方法には、原則課税方式と簡易課税方式があります。

原則課税方式は、売上にかかる消費税から、仕入や経費にかかる消費税を差し引いて計算します。

この仕組み、つまり二重の課税を避けるための制度が仕入税額控除です。

簡易課税方式は、仕入れの際に支払った消費税を計算する必要がなく、あらかじめ業種によって決められた「みなし仕入れ率」という割合を使って計算します。

消費税は、すべての事業者が納めているわけではありません。

下記の条件のいずれかを満たす場合は課税事業者として納税する必要があります。

① 基準期間(前々年度)の課税売上が1,000万円超

② 前事業年度開始の日以後6ヶ月の期間の課税売上高かつ給与支払額1,000万円超

③ 消費税課税事業者届出書を提出

④ 資本金1,000万円以上の新規設立法人や特定新規設立法人に該当する場合

つまり、上記の条件に当てはまらない場合は、消費税の納税義務がないため免税事業者となります。この免税事業者が今回のインボイス制度で大きな影響を受けると考えられています。

インボイス制度とは

正式名を適格請求書等保存方式といいます。適格請求書(インボイス)を用いて仕入税額控除を受けるための制度です。

適格請求書に記載しなければならない内容は、現在の区分記載請求書よりも増えます。特に必要な事項は、登録番号になります。この登録番号は、「適格請求書発行事業者の登録申請書」を提出し、登録拒否要件に該当していなければ適格請求書発行事業者登録簿に登録されます。

令和5年10月1日以降は、この登録番号の記載された請求書や領収書がないと取引先は仕入税額控除が出来なくなってしまいます。

つまり、登録番号のない免税事業者と取引をする企業は、免税事業者に請求された消費税相当額を負担しなければならない可能性が生じます。

インボイス制度の検討事項・意思決定

売上先が事業者である場合、インボイスが発行できないと売上先は消費税の負担額が大きくなってしまうので、消費税相当分の値引要求など取引の見直しを迫られる可能性があります。

免税事業者が取るべき方法としては、まずは契約内容を確認しましょう。取引内容が税込なのか税抜なのかを確認をしてください。

次に、取引先が受ける影響を予測してみましょう。取引先が消費者か事業者なのかで影響は異なります。取引先が消費者の場合、つまり美容院や飲食店、エステサロンなどは影響が少ないでしょう。また、取引先が小規模の場合で売上が5,000万円以下であれば、簡易課税方式を選択している可能性があります。その場合、消費税は売上に固定割合で課税されるため、インボイスを取得する必要はほとんどありません。

しかし、売上5,000万円超の企業と取引をされている方は、必ずインボイスの発行を求められますので、影響が大きいです。

最後に取引先が事業者の場合は、ご自身が課税事業者になった場合の目減り額をシミュレーションしてください。

資金面への影響

免税事業者が課税事業者になった場合の手元残金を見てみましょう。

例えば売上880万円(うち消費税80万円)、経費550万円(うち消費税50万円)の場合、これまでの制度であれば手元残金は880万円-550万円=330万円となります。

しかし、課税事業者になると

消費税を80万円-50万円=30万円を納める必要があるため、手元残金は330万円-30万円=300万円となります。

また免税事業者のままでいると

売上にかかる消費税は請求できないため売上は800万円となり、経費は550万円(うち消費税50万円)になるために、手元残金は800万円-550万円=250万円となります。

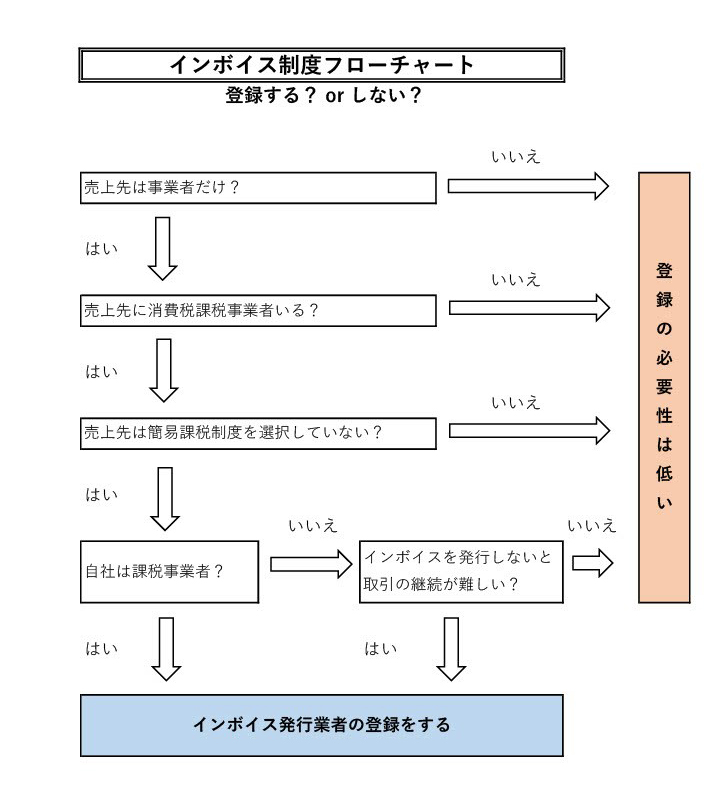

取引先が売上5,000万円以上の事業者である場合は、取引先の影響を考えつつ、ご自身の資金面の影響を考え、下記のインボイス制度フローチャートを参考に、インボイスの登録をするかどうかをご検討ください。

※図表は著者作成