今回の新型コロナウイルス感染症拡大に伴う緊急融資制度を利用して、融資を申し込んだ企業も多いと思います。

その際、金融機関にどんな情報を開示し、どのように交渉するのか、悩まれた経営者の方もいらっしゃるのではないでしょうか。

今回は、金融機関との付き合い方のポイントとして、

①金融機関を選ぶ視点

②ケース別に見る融資の受け方

③取引を円滑にするために必要なこと

についてご説明します。

①金融機関を選ぶ視点

数ある民間金融機関の中から、どの金融機関とお付き合いをするのか?

金融機関選びは企業経営にとって大変重要です。

主に見ていただきたい2つの視点をまとめました。

□自社と規模感が合っているか

一個人として利用する場合には有名なメガバンク・都市銀行を思い浮かべますが、中小企業が融資を受ける場合に、メガバンクとお付き合いするケースは比較的少なめです。

第一地方銀行といわれる金融機関は、地域の中堅企業が主な取引先となります。

中小企業では、第一地方銀行から第二地方銀行、そして信用金庫や信用組合から融資を受けるケースが多いです。

これらのなかで、比較的親身に自社のことを見てくれるのは、地域に根差した地方銀行、信用金庫・信用組合だと思います。

信用金庫や信用組合は、限られた地域にしか存在しませんが、地域の金融の円滑化を通して、地域の発展に貢献することそのものがその存在理由として設立されています。

□本業支援にも力をいれているか

地域に密着した金融機関のなかには、融資先企業からヒアリングした課題を、社内のイントラネットに共有し、支店をまたいだ企業同士のマッチングを行うなど、本業支援にも積極的なところがあります。

ある会社は、外注先の廃業により、特殊な部品が作れないことで納期に間に合わない危機にさらされていました。

たまたま訪問した金融機関の担当者に相談したところ、その担当者は金融機関内のネットワークを使って新たな外注先をマッチングさせることに成功。

無事に納期に間に合い、救われたそうです。

「本業で儲ける力をつけて成長してもらい、地域に雇用が生まれ、結果として融資に繋がればよい」

このWin-Win-Winの考えから、融資先の事業の発展を一番に考え、支援しようとする姿勢をもつ金融機関も増えていると聞いています。

金融機関が主催するセミナーやイベントなどにも参加してみると、その金融機関の姿勢や意気込みがわかり、とてもよい機会になると思います。

この他にも重要な視点はありますが、経営者からの評判も大切な情報となります。どことお付き合いして、どうよかったかを聞いてみるとよいでしょう。よければ、紹介してもらうことも有効です。

②ケース別に見る融資の受け方

金融機関からの融資の受け方には種類があります。

ケース別にみていきましょう。

(1)設備投資のために融資を受けるケース

工場を増築する、新たな機械設備を導入するなど、企業経営には大きな投資を伴う場面も少なくありません。

設備投資をまかなえる十分な資金が手元にない場合や、その後の資金繰りに不安が残る場合は、設備資金について融資を受ける必要があります。

また多くの場合、設備投資は少なくとも数年かけて、より長く使って収益を上げるために行われます。

当然ながら、設備によっては付随してかかる費用もあり、融資を受ける際にはこの点も留意が必要です。

3~5年の短期的な融資による資金調達は大変危険で、借入期間についても十分注意が必要です。

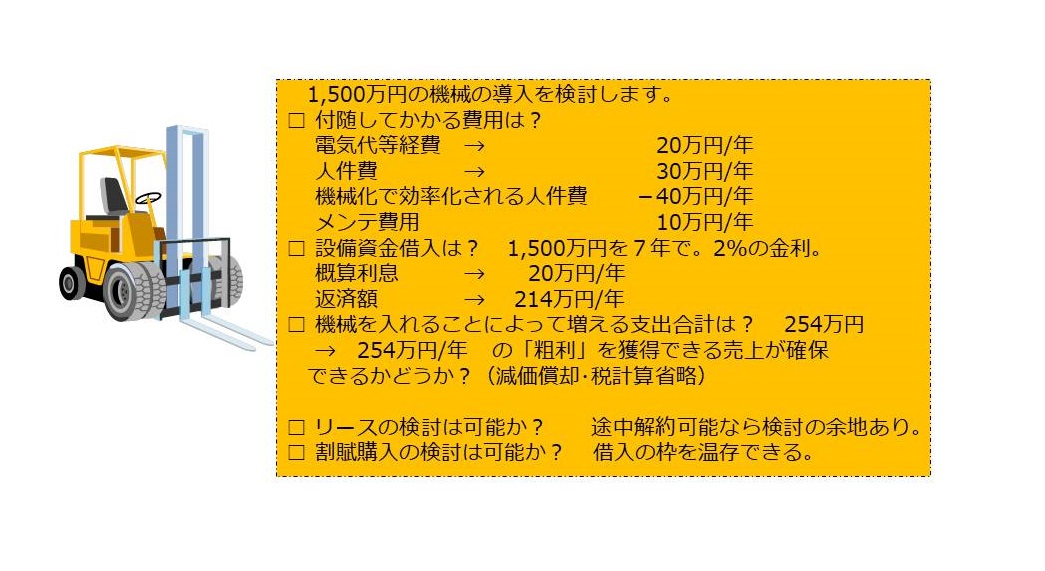

例えば、1,500万円の機械の導入を検討する場合は、次のようなポイントを検討します。

□この設備の導入に付随してかかる費用はどのくらいあるのか?

(電気代や、人件費、メンテナンス費用など)

□設備資金の借入でかかる利息と返済額は?

□機械を入れることによって増える支出を賄える粗利が確保できるか?

□リースでの導入は可能か?

※リース利用の利点は、企業ごとにあらかた設定されている借入枠(融資が可能な枠)を温存できることです。

□割賦購入の検討は可能か?

※こちらもリースと同様、借入枠を温存することが可能です。

これらについて検討の上、設備資金を借入で調達する場合は、設備の内容や、その投資による効果、返済計画も含めた資金計画を提示の上、金融機関に相談できることが望ましいです。

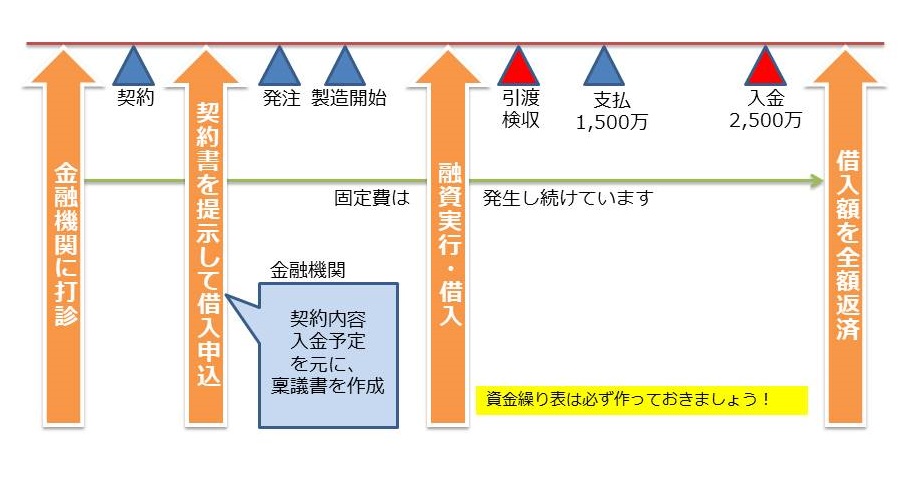

(2)取引増加に伴う仕入資金の調達が必要となるケース

特に製造業や建築業に見られますが、売上の入金よりも、仕入れ先や外注先への支払いが先になることが多くあります。

受注の増加や突発的な大きな受注により、先に支払う金額を手元の資金で手当てすることが難しい場合は、入金までの期間の短期融資を受けられることがあります。

その場合、次の図のように、早めに金融機関に相談をし、契約書等の提示により資金用途や必要時期、返済予定を明確にし、融資の申し込みを進めましょう。

この場合も必ず、資金繰り表は作っておきましょう。

資金の動きを見える化する資金繰り表は、金融機関との交渉の場でも必要になります。

日ごろ作っているという姿勢をみせることで、「資金管理がちゃんとできている会社だな」と認識してもらえることになります。

(3)仕入先・得意先との約定により常に運転資金が必要なケース

仕入代金の支払いは1か月後であるが、売上の入金は常に2か月後というケースも多くの企業で見られます。

常に売掛金が2カ月分あるということは、常に2カ月分の売上が未入金の状態であり、その分手元からお金がなくなります。

常に在庫を多く抱えておく必要がある場合や、手形で代金を受け取っている場合もしかりです。

利益を出して税金を支払い、手元資金を手厚くできるまでは、常に未入金状態になる金額に見合った借入をし、資金を準備しておく必要があります。

長期でこの資金を調達している企業は多くあります。

しかし、取引状況(常に2カ月分が未入金であること)は変わっていない上に、返済により手元資金が薄くなっていくことも多く、定期的に借換えを必要となるケースが多いです。

最近では、運転資金に見合った当座貸越枠を設定するケースや、売掛金や在庫を評価する事業性評価融資と言われるケースも増えてきています。

(4)特別融資等による赤字見込み分を借入するケース

今回の新型コロナウイルス感染症のように、企業の業績に影響を与える事象は時折起こります。

通常時は、金融機関は赤字を埋めるための融資には消極的です。

しかし、大きな影響を与える出来事や災害等があった場合は、特別に赤字を補填して、事業継続を後押しする融資商品が準備されます。

緊急融資制度は、通常の融資取引で企業ごとにほぼ決まっている「融資枠」とは別枠で調達できることがほとんどです。

先行きが見えない分、楽観的に考えずに、保守的に考え、借入額を決めるとよいでしょう。

この場合においても、「『融資』の基本知識① ~金融機関と融資制度~」の後半でお伝えしたように、やはり資金繰り表の作成は欠かせません。

もし、普段資金繰り表を作っていないとしても、ぜひ、この機会に作成いただくことをお勧めします。

どのくらいの資金があれば、事業が縮小しても半年~1年乗り切れるかを一度シミュレーションしてみましょう。

https://www.sansokan.jp/mng/keiei-column/001/

今後、事業をどう変化させるのかを考えるにも、時間と心の余裕が必要です。

特別融資には返済期間や、元本返済が不要となる据置期間が長期に設定されているもの、制度により一定期間において実質無利子となるものなどもあります。

返済の不安が残る方もいらっしゃるかもしれませんが、上手く制度を活用し、手元の資金を多くしておくことの検討も大切です。

そして、繰り返しになりますが、融資を受ける時には、資金繰り表の作成は必須です。

③金融機関との取引を円滑にするために必要なこと

最後に、金融機関との関係をつくるために行いたいポイントを2点、お伝えします。

□積極的に情報を開示しましょう

②で借入のケースを説明してきましたが、大切なのは、会社に合った融資を受けることです。

そのためには、金融機関に対し、適切に自社の状況を開示しなければなりません。

金融機関の担当者は1人で数十件以上の担当先を持っていることが一般的です。

ひとつひとつの企業に対し、じっくりとヒアリングする時間はほとんどないと言ってよいでしょう。

自社を理解してもらうには、こちらから自社の状況をわかりやすく開示することが欠かせません。

事業の概要や今の業況、そしてこれからの見通しなど、口頭だけではなく文書でまとめておくとよいでしょう。

□希望する融資額・返済期間・融資方法まで含めてこちらから提案しましょう

理想を言えば、融資の受け方を金融機関任せにするのではなく、こちらから必要な融資額・返済期間・融資方法まで含めて提案したいものです。

自社についてよくわかってくれている税理士などの専門家を活用して、今後の事業計画や返済計画を練り、なぜこの融資額が必要なのかという裏付けをもって提案するとよいでしょう。

日ごろ忙しい金融機関の担当者は、それをもとに稟議書を書くことができるので、融資のスピードも上がります。

融資を受けたらそれで終わりではなく、そこからが新たなスタートとなります。

日ごろ、金融機関とどのように付き合ったら何かあったときに対応してもらいやすいのかについては、次回ご説明したいと思います。