前回では中期経営計画策定の具体的な手法のうち、柱となる「経営理念・経営ビジョン」、「経営戦略」についてお伝えしました。

テーマ最終回の今回は、具体的な行動へと移すために必要な経営課題の設定、そして実施する具体的な3つの計画書について解説していきます。

経営課題・経営目標

経営戦略は自社のリソースを何に集中させるかという方針に過ぎませんので、ここからさらに具体的行動に移せるように経営課題を設定しなければなりません。

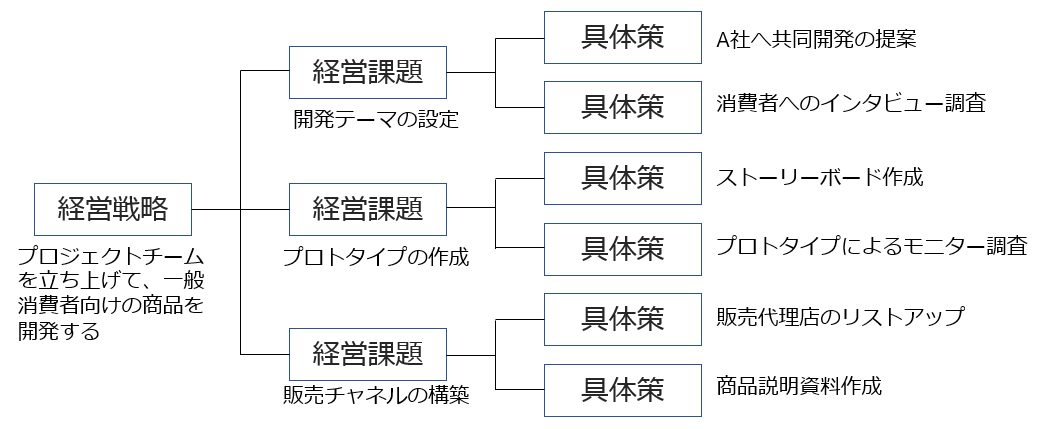

図表1は「一般消費者向けの商品を開発する」という戦略を実現するための課題設定です。

図表1:課題設定

掲げた経営課題をすべて実行すれば、経営戦略が実現できると自信が持てるレベルにまで精度を高め、抜け漏れがないよう注意してください。

例えば、図表1の課題にはプロモーションに関する課題設定がないので、必要であれば追加します。

経営課題が設定できたら次は経営目標の設定になります。

経営目標とは、中期経営計画期間中における各年度の目標となるもので、多くは定量的に評価できる数値目標になります。

経営目標は大きく以下の2つに分けられます。

①全ての企業に当てはまる目標

売上高、売上高総利益、売上高営業利益など、どの企業も重視する目標

②企業固有の目標

経営戦略のゴールを定量的に評価する指標になります。

例えば、不良品が多い企業が品質向上の戦略を策定し、それを定量的に評価するための目標として「歩留まり」を設定するなどです。

行動計画・損益計画・資金計画

次に計画を作成します。

計画は「行動計画」、「損益計画」、「資金計画」の3つに分かれます。

【行動計画】

経営課題の目的、担当者、実施期間、進捗管理指標などをガントチャート形式にまとめます。(図表2)

図表2:行動計画書

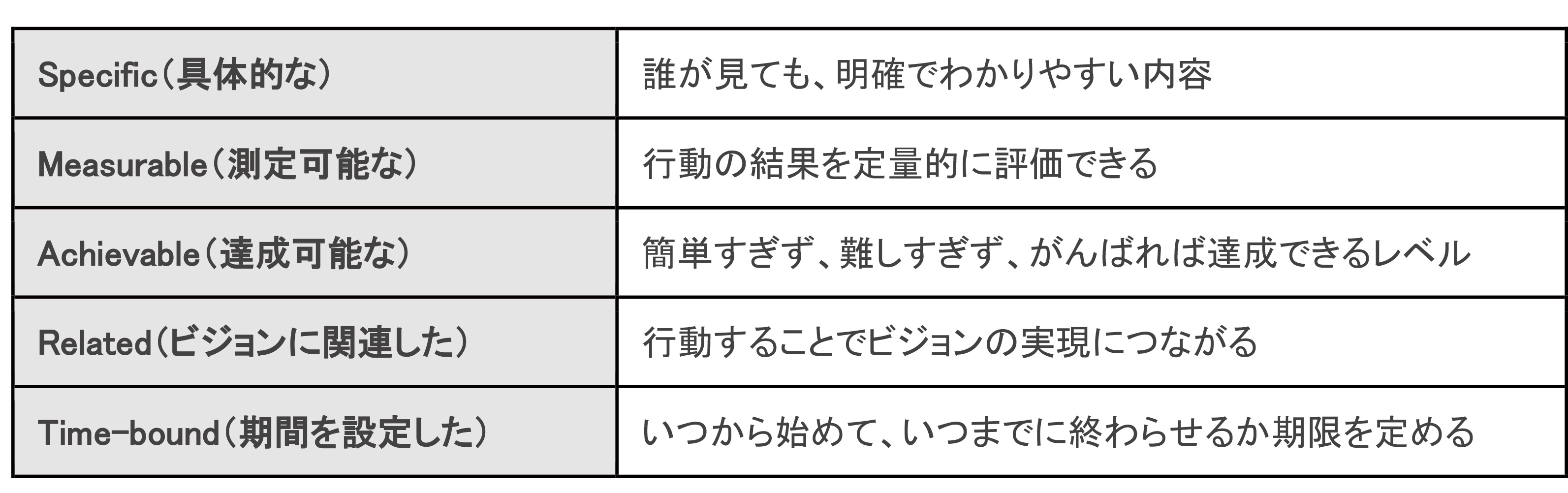

行動計画では「SMART」な計画を意識してください。

SMARTとは、行動計画に重要な5つの要素の頭文字をとった法則です(図表3)。

図表3:SMARTの法則

【収支計画】

収支計画とは、戦略を実行することで実現させる経営計画期間中の収益・費用・利益を表す計画です。

過去の決算書の傾向から導き出された将来予測に、市場環境の変化、中期経営計画の効果を考慮して、財務上の目標を立ててください。

現実的な数字が求められますが、せっかく時間をかけて中期経営計画を策定するからには、チャレンジングな目標にしましょう。

ただし、従業員から無謀な計画と思われないように、その目標を達成できるという根拠が必要です。

SMARTな行動計画が根拠となりますので、行動計画と目標・結果がリンクしているか最終的に確認しましょう。

【資金計画】

経営戦略の内容によっては、経営計画期間中に大規模な設備や在庫への投資で多額の資金を要することがあります。

資金計画とは、そのような状況で資金不足に陥らないように、キャッシュの出入りを予測し対策を立てることを言います。

「キャッシュが無くなる=倒産」を意味するので、キャッシュの残高には細心の注意を払い、長期的な計画を立てることが重要です。

基本的には営業活動で獲得したキャッシュの範囲内で投資を行うことが望ましいですが、多額の投資を行う場合は、事前に金融機関と調整して、資金を確保します。

以上で中期経営計画は完成です。

初めて中期経営計画を作る方は、どんな手順で作成したらいいか、当初は迷われたかもしれませんが、全体像を工程ごとに分解することで、やるべきことが見えてきたのではないでしょうか。

しかし、ここまではPDCAサイクルのPLAN(計画)が終わったにすぎません。

ここから経営戦略を実行(DO)して、検証(CHECK)、改善(ACTION)と続けなければ、中期経営計画は絵に描いた餅になってしまいます。

PDCAサイクルを回し続けることで、ビジョン実現に有効な経営計画へとブラッシュアップされるでしょう。

最初から完璧な計画などできませんし、やってみないとその戦略が正解だったのかわかりません。

100%の計画をめざすのではなく、80%で作成して、走りながら修正していきましょう。

※図表:1、図表:2、図表:3は谷口自作による。