2023年10月1日から開始するインボイス制度。

最近よく耳にするものの、何だかややこしそう・・・と敬遠されていませんか?

同制度は納税だけではなく、今後の取引関係など自社の方向性に大きな影響を与える可能性があります。

今回はインボイス制度について、制度の仕組みと事業者として今から注意すべきポイントをお伝えします。

「消費者としての消費税」は、2019年10月に軽減税率が導入されて、同時に消費税率10%という二桁の税率が登場し大きく変わりました。

今回のインボイス制度の導入により、ついに「事業者としての消費税」にも、預かった消費税のうち納税していない消費税(通称:益税)に対してメスが入ります。

実際には、インボイス制度を通じて、益税の発生を抑えて消費税が完納されるようになる制度が2023年10月以降導入されます。

今回は、そのインボイス制度について概要、注意点などを確認していきましょう。

1.消費税インボイス(適格請求書)制度の概要

2019年10月1日に消費税において軽減税率が導入されました。

インボイス制度とは複数の税率における納税を適切に行うために、新しい仕組みとして2023年10月1日から導入される制度です。

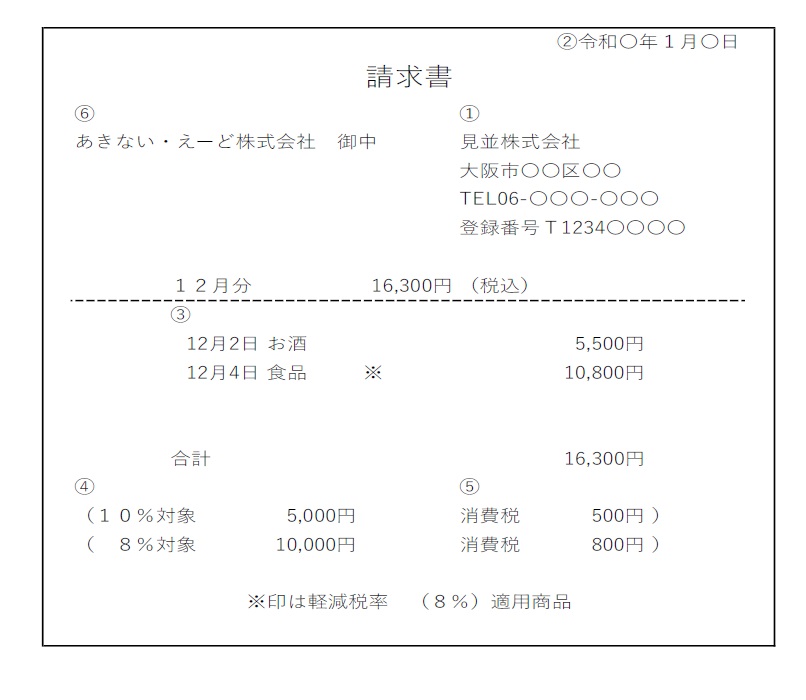

①インボイスとは、適格請求書の通称ですが、名前のとおり売り先に交付する請求書や領収書などで、請求書などに登録番号、適用税率、税率ごとの消費税額等、必要な事項が記載(詳細は下記2参照)されたものをいいます。

なお、インボイスは登録を申請し、税務署に認められた事業者にしか発行ができません。

②事業者の納税額の計算構造は「売上に係る消費税 - 仕入に係る消費税」=「納税額」なのですが、「仕入に係る消費税」として差し引かれるためにはインボイスの保存が要件(改正点)として追加されており注意が必要です。

③最大の影響は、インボイス発行事業者の登録をしていない者からの仕入れは、消費税が控除できなくなるため、仕入れる側はインボイス発行事業者からの仕入れた方が、消費税の納税額が少なくなり、有利になるという点です。

実際には導入後6年間一定割合控除が可能な経過措置が設けてありますので、ただちに差し引けなくなるわけではありません。

2.インボイスに必要な記載事項

インボイスの様式に法律上定めはありませんが、下記の事項を記載する必要があります。

①インボイス発行者の名称及び登録番号

②取引日

③取引内容

④税率ごとに区分した対価の額及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける者の名称(不特定多数の者に対して行う小売店などは省くことが可能です)

インボイス(適格請求書の例示)

3.インボイス発行事業者の登録申請

①申請から登録まで

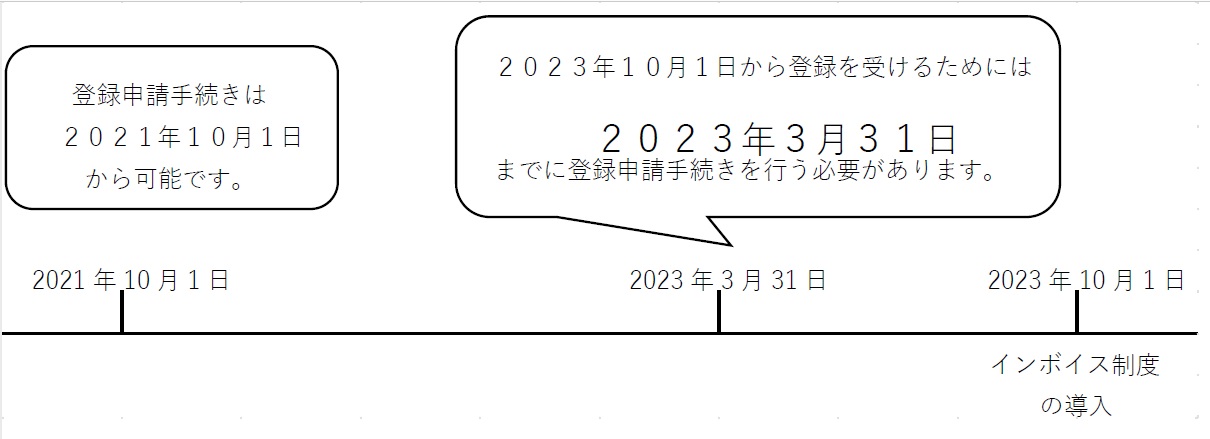

・インボイス発行事業者になるには、登録申請が必要です。

2023年10月1日から登録を受けるためには、2023年3月31日までに登録申請をする必要があります。(登録の申請は2021年10月1日以降可能)

・税務署による審査を経て登録された場合は、登録番号の通知および公表が行われます。

②免税事業者が発行事業者の登録をする場合

免税事業者がインボイス発行者事業者になるには、課税事業者を選択する必要があります。

ただし、2023年10月1日を含む課税期間中に登録を受けた場合は、登録を受けた日から課税事業者となる経過措置があります。

4.それぞれの立場でのインボイス制度上の留意点

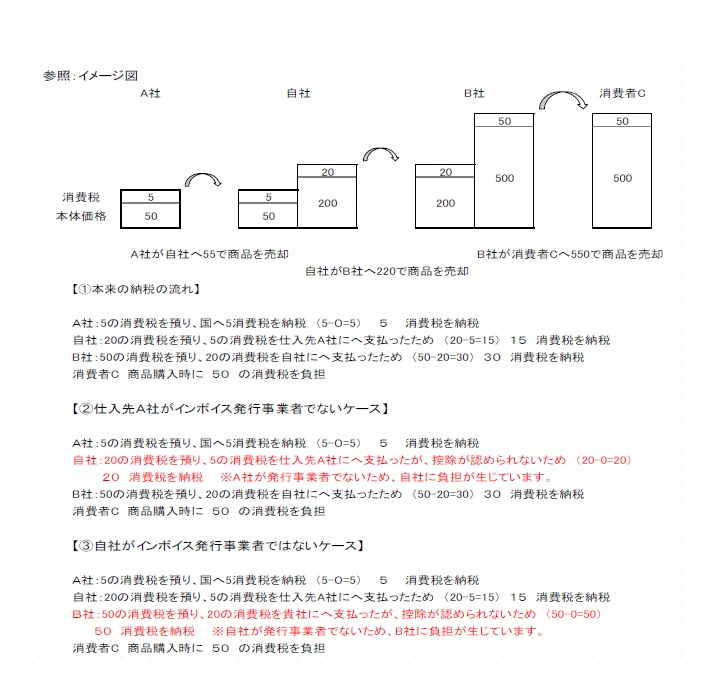

①自社が、商品を仕入先A社から仕入れて、売上先B社へ売却し、それを消費者Cさんが購入すると仮定します。(本来の流れ)

②自社の仕入先A社がインボイス発行事業者でない場合には、自社は消費税の控除ができず、消費税の納税額が不利になります。※仕入先A社に対してインボイス発行事業者への登録を促す必要があるかもしれません。

③自社がインボイス発行事業者でない場合には、売上先B社の消費税の納税額が不利になります。※売上先B社からインボイス発行事業者への登録を促される可能性があります。

5.まとめ

インボイス発行事業者は消費税の課税事業者(納税者)のみに限られているため、もし読者の方が免税事業者の場合は、課税事業者を選択しインボイス発行事業者に登録をするのか、引き続き免税事業者を継続するのかを2023年3月31日にまでに検討し選択する必要があります。

また、課税事業者の方も、自社の仕入先がインボイス発行事業者に該当しない場合、消費税の申告時に思わぬ納税額となるケースが考えられるため、事前に確認しておく必要があります。

いずれにしても、全ての事業者の方に影響を及ぼす改正であるため、お早めに税理士などの専門家へ自社としての対応方法を相談しておきましょう。

※上記いずれの図表は見並氏作成による。