DX(デジタルトランスフォーメーション)の時代を迎えて、経理の電子化、保存書類のデジタル化のため帳簿書類を電子的に保存する際の手続きについての「電子帳簿保存法」が抜本的に見直されました。

今回は、2022年1月に施行されました電子帳簿保存法の概要や要件、注意点について確認していきましょう。

1.電子帳簿保存法はどんなもの?

電子帳簿保存法とは、帳簿や書類を一定の要件のもとにデータで保存・管理することを認めるという法律です。

各税法で、保存が義務付けられている決算書、帳簿や請求書(「以下「帳簿類」という」)などは、実際の紙での保存が原則になっています。

ただ、紙の印刷費用や保菅費用などが膨大で経理業務においては課題となっていました。

そこで、電子帳簿保存法の適用を受けると、紙での原本保存が不要になるため膨大なコストの削減に繋がります。

改正前ではタイムスタンプの付与や定期点検など、ルールが厳格だったため適用しない事業者の方がほとんどでしたが、改正後は大幅に要件が緩和され、導入を検討する事業者の方が増えてきています。

2.認められる保存方法と対象になるもの

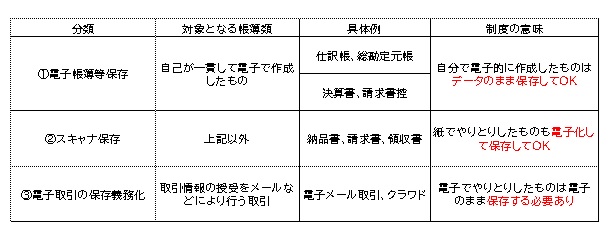

電子帳簿保存法で認められている保存方法は大きく3つに分類されます。

関係図にまとめましたが、③の電子取引にかかる保存法は、義務化されるものなので事業者の皆さんにとって特に注意が必要です。

①電子帳簿等保存・・・電子的に作成した帳簿をデータのまま保存

②スキャナ保存・・・紙で受領した・作成した書類を画像データで保存

③電子取引の保存の義務・・・メールなどで授受した請求書などの取引情報をデータで保存

各保存方法と対象になるものの関係図

国税庁HPより

3.保存法ごとの要件及びポイント

①電子帳簿等保存

イ:要件

・記録事項について訂正又は削除を行った場合には、これらを確認することができること

・システム概要書や事務処理規程等を備えつけること

・パソコン、ディスプレイ、プリンター等を備えつけること

・検索機能を確保し、税務職員のダウンロードの求めに応じること

ロ:ポイント

・税務署長による事前承認制度の廃止

以前は、電子的に作成した帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事前承認は不要とされました。

・別途「優良な電子帳簿」には過少申告加算税の軽減措置が整備されました 。

※ただし、「優良な電子帳簿」は事前届出書の提出が必要です。

②スキャナ保存

イ:要件

・システム概要書や事務処理規程等を備えつけること

・パソコン、ディスプレイ、プリンター等を備えつけること

・検索機能を確保し、税務職員のダウンロードの求めに応じること

・読み取り解析度は200dpi以上

・タイムスタンプが必要だが、それに代えてクラウドなど訂正又は削除を行ったことが確認できるシステムにおいて保存することが可能

ロ:ポイント

・相互チェックや定期検査などの適正事務処理要件が廃止されました。

・不正があった場合に重加算税の加重措置が整備されました。

③電子取引の保存の義務(2024年1月~)

イ:要件

・システム概要書や事務処理規程等を備えつけること

・パソコン、ディスプレイ、プリンター等を備えつけること

・検索機能を確保し、税務職員のダウンロードの求めに応じること

・タイムスタンプが必要だが、それに代えてクラウドなど訂正又は削除を行ったことが確認できるシステムにおいて保存することが可能

ロ:ポイント

・メールで授受した請求書などは、出力して書面で保存することが禁止されました。

・不正があった場合に重加算税の加重措置が整備されました。

事務処理規程の参考資料

国税庁 参考資料(各種規程等のサンプル)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

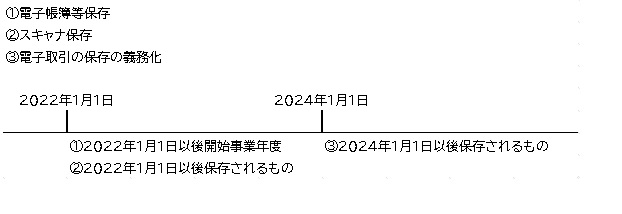

4.改正電子帳簿保存法の適用時期について

5.電子帳簿保存法への対応

2022年1月に施行された改正電子帳簿保存法のうち、メールなどで受け取った請求書等の書類を紙で保存することを認めない「電子取引の保存義務化」について、2023年12月まで2年猶予されることが、自民党、公明党両党の2022年度の税制改正大綱に盛り込まれました。(2021.12.10 令和4年度与党税制改正大綱)

しかし、この義務化は全ての事業者が対象になりますので、他人事とは思わずに対応するようにしましょう。

まず、自社がどのような電子取引を行っているかを把握し、それぞれの取引ごとに検索機能や履歴が残るようなソフト、クラウドの活用する方法や規則性のあるフォルダを利用するなど対応方法をとることで法令を遵守するようにしましょう。

また、これを機会にコストをかけて電子帳簿保存、スキャナ保存も導入し、「経理業務の効率化」までめざすなど、もう少し踏み込んだ対応をするのも良いタイミングだと思いますのでご検討ください。

2022年1月11日掲載