前回、資金繰りの改善につなげていただくための4つのポイントは次のとおりとお伝えしました。

1)在庫が多く、資金が眠っている

2)売掛金の回収が遅い、買掛金の支払が早い

3)設備投資が過剰ぎみになり、稼働していない遊休資産がある

4)赤字である、または、キャッシュフローが借入金の返済に追いついていない

このうち、1)~3)は貸借対照表の観点からのポイントになります。

今回と次回にかけて、4)について、損益計算書からみた資金繰り改善のポイントを解説していきます。

赤字または借入金返済が追いついていない状況とは

「赤字」とは、売上から仕入・経費を差し引いたあとに残る利益がマイナスであることを意味します。

企業は赤字であっても、それをカバーできる自己資金や借入ができれば存続が可能です。

しかし、自己資金や借入で調達できる金額にも限りがありますので、かならず黒字にしていく必要があります。

「キャッシュフローが借入金の返済に追いついていない」とは、利益はプラスであるけれども、借入金の返済に充てるには不十分な状況をさします。

例えば、返済が月100万円あるのに、利益が月50万円しかない状況では、毎月50万円の資金が減ってしまうという状況です。

これが続くようであれば、手持ち資金がある間に利益を増やすか、返済を金融機関と交渉して返済額を減らすか、またはその両方を行うか、などの対策を考えていかなければなりません。

今回は、自社で「利益を増やすには?」という観点での対策を考えるスタートとして、「変動損益計算書」についてご紹介します。

経営者が知っておきたい変動損益計算書とは

通常、税務署への確定申告の際に添付する損益計算書は「財務会計」といって、第三者に会社の状況を説明するための様式です。

一方で、経営者が自ら意思決定に使える損益計算書を「変動損益計算書」といい、「管理会計」の考え方を採用したものです。

「うちの会社は、どのくらい売上がないと赤字になるんだっけ?」

「売上が増えそうなのですが、従業員を雇っても大丈夫かな?」

職業柄、このような質問を受けることが多いです。

数字を基にした判断基準を求めておられるのだなと思います。

このような、経営者の関心ごとに、いわゆる「試算表」や申告書に添付する決算書の「損益計算書」は、残念ながらあまり役に立ちません。

なぜなら、【売上と費用の増減の対応関係が分かりにくい】からです。

そこで、ぜひ活用いただきたいのが「変動損益計算書」です。

これを活用いただくと、経営者の意思決定に必要な関心ごとに応えることが可能です。

変動損益計算書の考え方

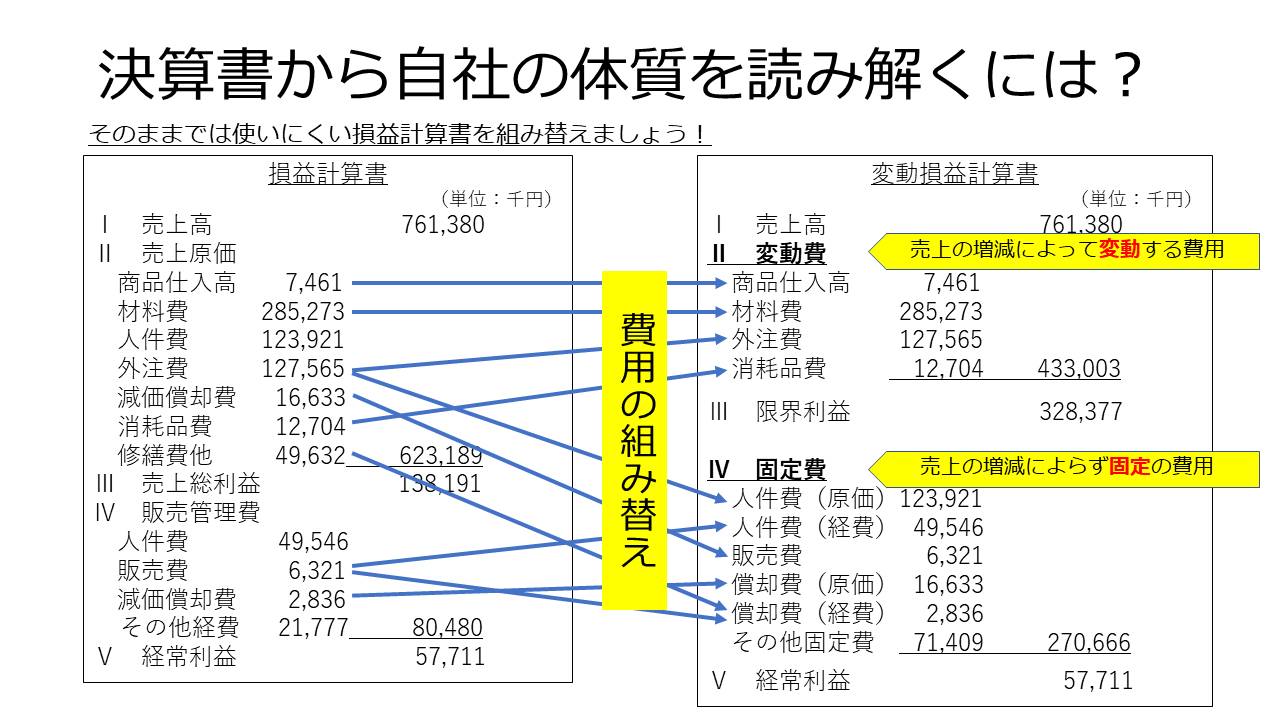

変動損益計算書では、通常の損益計算書の原価及び費用を

★変動費…商品の仕入れや材料費など、売上の増減により【変動】する費用

★固定費…人件費や地代家賃など、売上の増減にかかわらず【固定】している費用

の2つに分けます。

さらに、固定費を「人件費」と「その他の費用」に分けておくとよいでしょう。

通常の損益計算書を次図のように組み替えます。

限界利益は「正味の粗利」のようなものと捉えてください。

インターネットモールでの販売を行っている企業を例にしてみましょう。

モール運営業者(楽天やヤフー、Amazoなど)に支払うロイヤリティやカード決済の手数料は【変動費】にあたります。

損益計算書では、これらの費用は「販売費および一般管理費」に「支払手数料」などの科目で、さも【固定費】かのように載っています。

しかし、売上の増加に比例して増えるため、【変動費】として変動損益計算書を活用して、捉えなおす必要があります。

商品だけの仕入原価が売値の50%だった場合、通常の損益計算書では、仕入値と売値のみで計算するため、売上総利益率(粗利率)は50%となります。

しかしながら、変動損益計算書の考え方では、ネットのロイヤリティや決済手数料、ポイント付与料などは【変動費】となります。

これらを【変動費】として再集計したところ、限界利益率(正味の粗利率)は25%だと分かりました。

仕入値50のものを100で売り、ロイヤリティや決済手数料を支払うと25残る、というイメージです。

実際に変動損益計算書で見直した経営者の方は、こうおっしゃっていました。

「結構、変動費が高いのですね。ポイントの出しすぎも考えものですね。このままだとかなり売らないと固定費カバーできませんね。売っても売っても利益がなかなか出ない理由が分かりました。」

この経営者の方は、いくら売ればどれくらい残るという目安が分かったため、値付けを見直すことはもちろん、クーポンやポイントの出し方にも気を付けるようになり、インターネット上での利益が残る販売セオリーを身に付けていかれました。

このように、経営者が本当に知りたいことに応える「変動損益計算書」をぜひご活用いただきたいと思っています。

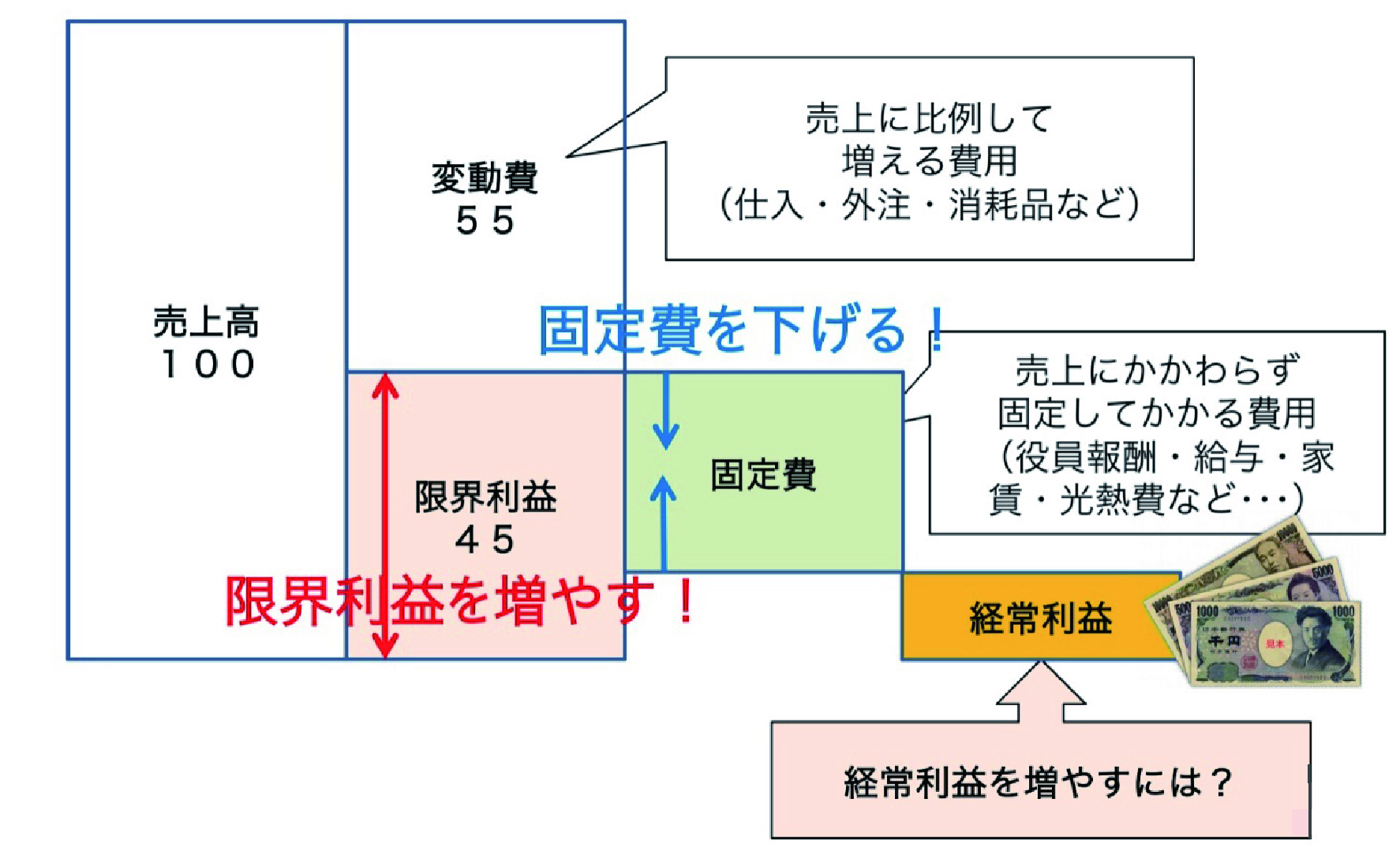

変動損益計算書から見える5つの打ち手

変動損益計算書ができたら、貴社の事業の限界利益「正味の粗利」(率)を把握しましょう。

固定費がいくらなのかを知り、限界利益と固定費の比較をし、どうしたら利益が出るのかを考えます。

変動損益計算書は、下記のようなブロック図に置きなおすと視覚的に分かりやすくなります。

損益計算書を変動損益計算書に組み替えた上で、利益が出せる=キャッシュフローが生み出せるようにするための改善ポイントを見ていきましょう。

図を見ていくと、利益が出せる、増やせるようになるには、次のような打ち手に分解できることが分かります。

①売上高を増やす

②変動費を減らす

③限界利益(率)を増やす

④固定費のうち、人件費を効率よく使う

⑤その他の固定費を減らす

次回は、これらの5つの打ち手について、考え方や施策案をお伝えしていきます。

もしも、変動損益計算書を実際に活用してみたいというご要望や、変動損益計算書の作成の仕方が分からないなどの疑問がありましたら、経営相談室での無料面談もご活用ください。