会社が融資を受ける際、「経営者の自分が保証人になるのは当たり前」と思われている方は少なくないでしょう。

一方で、なったものの保証人であることに不安を感じたり、事業承継の際に後継者に断られるのではと悩まれている方も多いと思います。

今回は金融機関出身で、現在も多くの中小企業の事業承継のサポートを行う専門家が経営者保証についてお伝えします。

1.経営者保証とは

経営者保証とは、主たる債務者である会社の債務に対し、経営者が個人保証を行うことです。

つまり、経営者が会社債務の保証人になることです。

このため、会社が債務を返済できなくなった場合、保証人である経営者が返済する義務を負います。

2.経営者保証と事業承継

(1)事業承継の円滑化にもつながる「経営者保証ガイドライン」

経営者は経営者保証があると、債務者である会社が借入金を返済できなくなったことを考えて、金融機関からの借入には慎重になります。

また、実際に会社が債務不履行になった場合、個人財産を売ってでも返済しなければなりません。

最悪の場合は、自己破産をせざるを得なくなる場合もあります。

そのため、経営者保証は経営者による思い切った事業展開や早期の事業再生を阻む要因ともなっています。

このようなことを改善しようと制定されたのが「経営者保証ガイドライン」(以下、ガイドライン)です。

このガイドラインは日本商工会議所と全国銀行協会が協力して作成されたもので、各業界団体の自主的・自律的な準則となっています。

当然、そのバックには中小企業庁や金融庁という国の省庁も関与しています。

一方、どのケースでも経営者保証を解除するわけにはいきませんので、最低限3つの要件をクリアしないと解除できないことになっています。

その要件は以下の3つです。

① 法人と経営者の関係の明確な区分・分離

② 財務基盤の強化

③ 財務状況の正確な把握、情報開示等による経営の透明性確保

(2)経営者はいつでも経営者保証の解除を求めることができる

ガイドラインに基づく運用は2014年2月から始まっています。

すでに多くの企業で経営者保証の解除が進んでいます。

金融機関では融資する際や信用格付の見直しをする際には、経営者保証を解除できるかどうかを確認します。

ただ、経営者保証の解除は金融機関にとってはデメリットになりますから、自ら進んで「経営者保証を解除しましょう」と言うようなところはありません。

債務者である会社側から「経営者保証を解除してください」という要求をして初めて、金融機関は「前向きに検討します」というスタンスで対応します。

このため、経営者保証の解除を希望する場合は、まずは金融機関に「経営者保証を解除してください」と切り出してみましょう。

そうでないと、いつまで経っても経営者保証を解除することはできません。

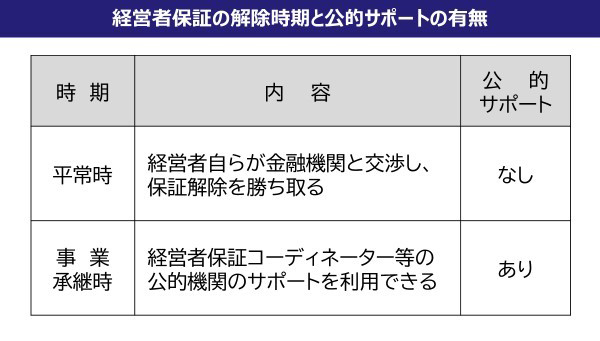

(3)事業承継時でない場合は、自力で対応するしかない

一方で、事業承継時でない平時の場合、経営者は経営者保証の解除を希望する際には自力で金融機関と交渉する必要があります。

公的機関のサポートが受けられないため、個別に専門家のサポートを受ける場合は、経営者保証の解除について詳しい弁護士やコンサルタントなど選ぶことをおススメします。

(4)事業承継時の場合に利用可能な公的機関の無料サポート

2020年4月より、各都道府県の事業承継ネットワーク事務局(多くは商工会議所や自治体の外郭団体などが運営)に経営者保証コーディネーター(以下、経営者保証CO)が配置されることになりました。

事業承継時の場合は、この経営者保証COが事業承継時経営者保証の解除をサポートします。

公的機関のサポートのため、当然無料で利用できます。

※上記は2020年10月27日時点の情報です。

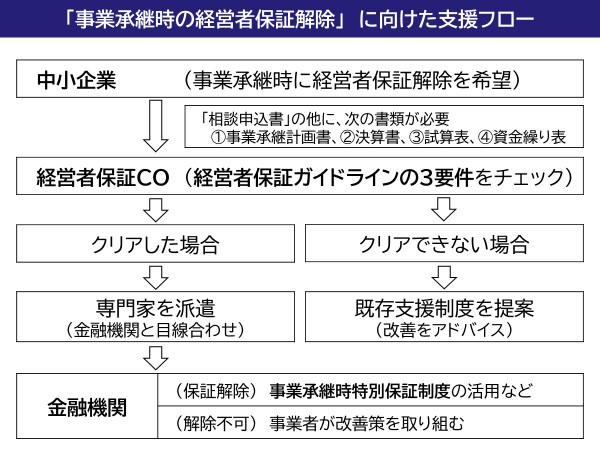

3.経営者保証COの役割

(1)各都道府県の事業承継ネットワーク事務局で相談受付

本事業の統括的な役割を担い、案件掘り起こしから相談受付までを行います。

また、金融機関や信用保証協会、支援機関などとの連携を図る機能も担います。

(2)ガイドラインの充足状況を確認

ガイドラインに規定された3つの要件(上記 2-(1)参照)の充足状況を確認します。

そして、何が足りていて、何が足りていないかを明らかにしていきます。

(3)未充足の項目がある場合

改善のサポートを希望される企業に対しては、よろず支援拠点やお近くの商工会・商工会議所など、既存の支援機関を斡旋します。

そこで改善に努めていただき、再度のお申込みを図っていただきます。

(4)全項目が充足していた場合

相談者ご自身で金融機関と交渉していただいて結構です。

なお、相談者が希望される場合、金融機関との目線合わせを行うための専門家を最大5回まで無料で派遣することができます。

4.新たな信用保証制度

2020年4月より開始した「事業承継特別保証制度」は経営者保証を不要とするものです。

そして、経営者保証COによる確認を受けて、すべての要件が充足している場合には保証料の軽減を受けることができます。

さらに、本制度にて既存のプロパー借入(個人保証あり)の借り換えも可能です。

5.経営者保証COを利用した事業承継事例

(1)従業員承継の場合

長年製造業を営んできたA社は、小体ながらも特殊な技術を持ち、多くの取引先に部品供給をしてきた。

A社社長には事業を承継する親族はおらず、このまま廃業してしまうと技術の伝承が途絶え、取引先にも迷惑がかかることを懸念していた。

そこで、従業員に事業承継してもらうことにしたが、ネックとなったのが経営者保証だった。

たまたまパンフレットを見た後継者の方が経営者保証COに相談し、承継前に経営者保証の解除をすることができた。

結果的にA社は存続し、多くの従業員の雇用も守られた。

(2)親族内承継の場合

B社は卸売業を営んでいる。

B社社長の息子は大学卒業後に取引のある大手商社に10年間勤めて、昨年後継者としてB社に入社した。

息子自身は社長職を引き継げば、経営者保証も引き継ぐものだと思っていた。

しかし、サラリーマン家庭で育った息子の妻は経営者保証を引き継ぐことに断固反対した。

対応に苦慮した息子は、経営者保証COの存在を知り相談をした。

その結果、B社社長の経営者保証は解除されることになり、息子は経営者保証を引き継ぐ必要がなくなったことで息子夫婦の家庭不和の要因も取り除くことができた。

※上記は2020年10月27日時点の情報です。