前回は、法人の税金や申告・納税の流れをお伝えいたしました。

今回は、税金の基礎的な考え方や節税のポイントを解説します。

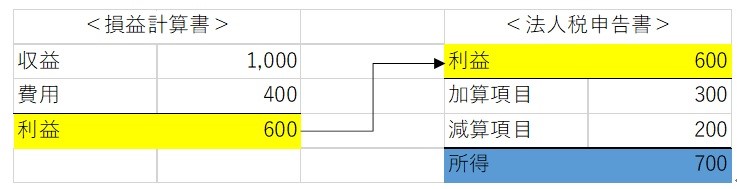

利益と所得の違い

利益と所得は似ていますが、異なるものです。

会計上の儲けを「利益」、法人税法上の儲けを「所得」とよびます。

会計の目的は、会社の経営成績(損益計算書)や財務状態(貸借対照表)について正しく把握することです。

一方で税務の目的は、公平な課税、適正な税負担となるようにすることであり、税務申告書を使って税金を計算することです。

つまり、計算方法は以下の通りとなります。

会計上の利益計算方法 : 収益-費用

税務上の所得計算方法 : 益金-損金

基本的には会計と税務の計算は、儲けを求める計算としては同じですが、それぞれ算入範囲が異なります。

所得は利益を基礎に算出しますが、両者が一致することは殆んどありません。

それは計算の目的が異なるからです。

利益に一定の調整を加えることによって所得を求めます。

このような所得の計算過程を「税務調整」と言います。

会計上の「費用」としては認められるが、税務上の「損金」としては認められないものを「損金不算入」と言い、逆は「損金算入」と言います。

また、会計上の「収益」としては認められるが、税務上の「益金」としては認められないものを「益金不算入」と言い、逆は「益金算入」と言います。

税務上の調整項目として具体的な内容は、

(1)益金参入項目

売上の計上漏れなど

(2)益金不算入項目

受取配当金・税金の還付金など

(1)損金参入項目

繰越欠損金など

(2)損金不算入項目

役員賞与・交際費の限度額超・法人税等など

節税のポイントと対策法

法人税の節税については、以下の4つのポイントから整理することができます。

1:現金支出はなく、税金は減る

(1)未払費用の適正時期の計上

法人税の計算上、販売費等の費用の計上については

・決算日までに支払いが済んでいない

・債務が確定している

・原因となる事実が発生している

・金額が明らかである

の場合、経費として計上することができます。

(2)回収不能債権の計上

債権回収が困難となり、やむを得ず回収不能になった場合には貸倒処理をすることになります。

ただし、要件があるので気を付けてください。

(3)所得拡大促進税制

簡単に言うと給料の引き上げを行った企業に対し税額控除を行う制度です。

(4)中小企業投資促進税制

機械等の資産を購入した年に税金を減額できる制度です。

2:現金支出はあるが、その代わりに将来の現金収入がある

(1)中小企業倒産防止共済

取引先が倒産したときに連鎖倒産や経営難に陥ることを防ぐ制度であり、掛金は損金に算入することができます。

また、40ヶ月以上納めていれば掛金が全額戻ります。

(2)生命保険の加入

2019年度の税制改正によって、以前のように節税対策ができなくなりましたが、保険の種類によっては節税対策をすることが可能です。

また、将来受け取ることができる「解約返戻金」や「満期保険金」という形で簿外にお金を残すことが可能です。

(3)広告宣伝費で節税

決算前に広告を打ち、数ヵ月後に売上が上がることを考えれば、見込み顧客を獲得するための広告も将来に繋がりますので有効です。

しかし、掲載日が来期にずれ込めば、来期の経費になってしまいますので、必ず掲載日は確認してください。

3:税金は減るが、現金支出もある

(1)決算賞与

決算賞与を支給することにより、現金支出はありますが利益は減ることになります。

決算賞与は損金算入できるため、税務面での大きなメリットがあり、また従業員の大きなモチベーションアップになります。

(2)従業員社宅

従業員が支払っていた家賃を、会社が支払うことで節税しようというものです。

これには条件があり、社宅は会社名義であること、会社名義で振込、家賃の半分は従業員が負担することです。

4:税金の減額が目的で、経費を使う

(1)役員の決算賞与

役員に対して決算賞与を出してもいいのですが、役員は定期同額給与という規定があるため損金には算入することができません。

しかし、「事前確定届出給与」の届出書を税務署にあらかじめ提出しておけば、役員賞与を損金で落とすことができます。

(2)消耗品を大量に購入

消耗品は期末に在庫として残っているものは、棚卸資産として計上することになっていますが、金銭的に重要性の乏しいものについては、買い入れ時または払い出し時に費用として計上することができます。

条件としては、毎年おおむね一定数量を購入し、毎年経常的に消費するものであることが挙げられます。

節税と脱税の違い

経営者であれば節税対策に取り組みたいと考えるものですが、経費を増やして利益を少なくする場合でも、ルールを逸脱したものは節税ではなく脱税になります。

ここでは、脱税にあたるケースをいくつかご紹介いたします。

(1)売上除外

脱税の方法として、最も多いのが売上除外です。

売上を少なく計上、または次の期にずらすことで利益を少なくする行為のことです。

(2)架空仕入の計上

架空仕入の計上ももちろん脱税行為となります。

仕入の単価や数量を増やしたり、実体のない仕入を作ったりして、意図的に利益を少なくしようとする行為のことです。

(3)従業員数の水増し

従業員数を水増しして人件費を増やすことも、不正な行為です。

存在しない架空の人物を仕立てたり、本当は雇っていない人をあたかも雇っているように見せかけるなど、実際よりも人件費が多くあるように偽装する行為のことです。

(4)架空の外注費計上

外注費のようなサービスに対する支払いは、仕入のように物が動くわけではないので、比較的架空計上しやすいです。

また、下請業者に水増し請求を支持し、キックバックを受け取るという場合も架空外注費となります。

節税と脱税は、言葉は似ていますが、内容は全く違うものになります。

節税はそれぞれの会社に向き不向きのものがありますので、会社の形態で何が一番いいかを考える必要があります。

節税の最大の目的は、資金を手元に残すことです。

会社は長く継続することが大切ですので、節税をしつつ納税をし、会社を成長させましょう!