今までいただいたご質問の中で多かった質問とその回答例です。

詳細画面から専門家に、メール相談や直接会っての面談などを申し込むことができます。

省エネ投資の経済性評価の方法について教えて下さい。

-

Q

省エネ投資の経済性評価の方法について教えて下さい。

当社は省エネ対策として、LED照明の導入や空調設備の更新を計画しています。これらの投資の妥当性を判断し、投資の実行を意思決定するための方法を教えてください。

A投資の経済性評価には、「回収期間法」と「内部収益率(IRR)法があります。

(1)投資と回収のキャッシュフロー(CF)

投資の経済性評価は、投資と回収をCFで比較します。CFは現金収支のことで、投資時にはマイナス、それ以降は省エネ効果によるプラスのCFが生じます。

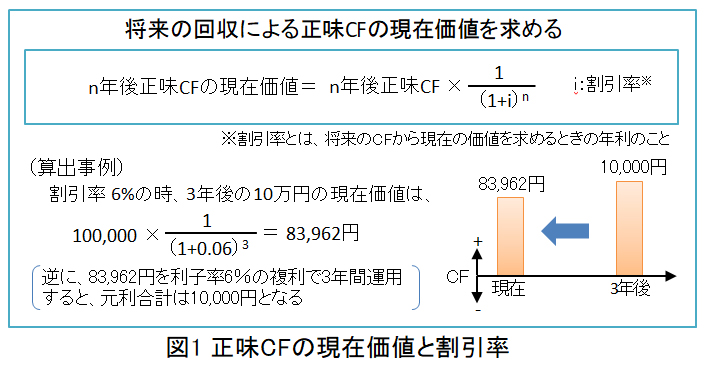

(2)CFの現在価値の考え方

IRR法などでは「お金の時間価値」を考慮します(図1)。現在のお金に比べ、3年後に得られるお金の価値は、それが同額でも価値は小さくなります。そこで、将来のお金を現在の価値に換算した(割り引いた)値を「現在価値」と呼びます。換算には「割引率」という値を用います。

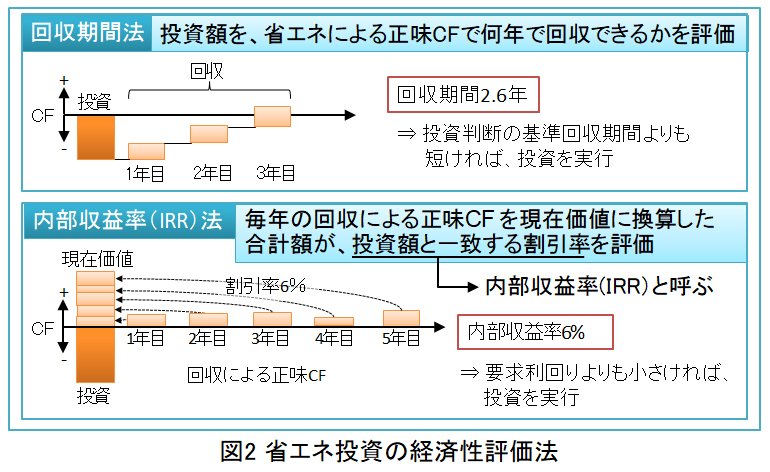

(3)回収期間法

まず、「回収期間法」について説明します(図2)。省エネ対策を実施すると、初年度に投資額だけの支出が生じます(正味CFはマイナス)。しかし省エネ対策の効果により、毎年節約による収入増加(正味CFはプラス)が発生しますが、その毎年の収入額を累積し、何年で投資額と一致するかを求めるのが回収期間法です。この方法は、比較的短期間で回収できる場合の簡便な方法として用いられます。多くの企業は、概ね回収期間3年以下を省エネ投資の判断基準にしている様です。

(4)内部収益率(IRR)法

次に、IRR法について説明します(図2)。IRR法では、設備の耐用期間に省エネにより得られる毎年の収入である正味CFを割引率で現在価値に割り引き合計した金額が、投資額と一致するときの割引率(これを「内部収益率」と言います)はいくらかを求めます。内部収益率と、あらかじめ決めておいた「要求利回り」(借入利子率や配当から決定)を比較し、割引率が要求利回りよりも大きければ適切な投資であると判断します。

この方法は「お金の時間価値」を考慮していること、設備の耐用期間を通じた回収を考慮していることから、収益性を正確に把握することができます。エクセル等の表計算ソフトでは内部収益率を計算する関数を標準で提供しています。