今までいただいたご質問の中で多かった質問とその回答例です。

詳細画面から専門家に、メール相談や直接会っての面談などを申し込むことができます。

設備投資計画の採算計算の方法を教えて下さい。

-

Q

設備投資計画の採算計算の方法を教えて下さい。

製造業で設備投資をしたいと思いますが、採算が合うにはどのように考えればよいのでしょうか。

A回収期間法で採算をみてみましょう。

設備投資は大きな金額が動きますので、意思決定のもとになる指標が必要です。設備投資を検討されている理由は、顧客からの引き合いに応えるため、外注利用していた工程の内製化、設備の老朽化など、様々だと思います。

設備投資をする場合に、採算が合うのか見積もります。設備投資の採算性を評価する方法として色々な方法がありますが、今回は「回収期間法」をご紹介します。

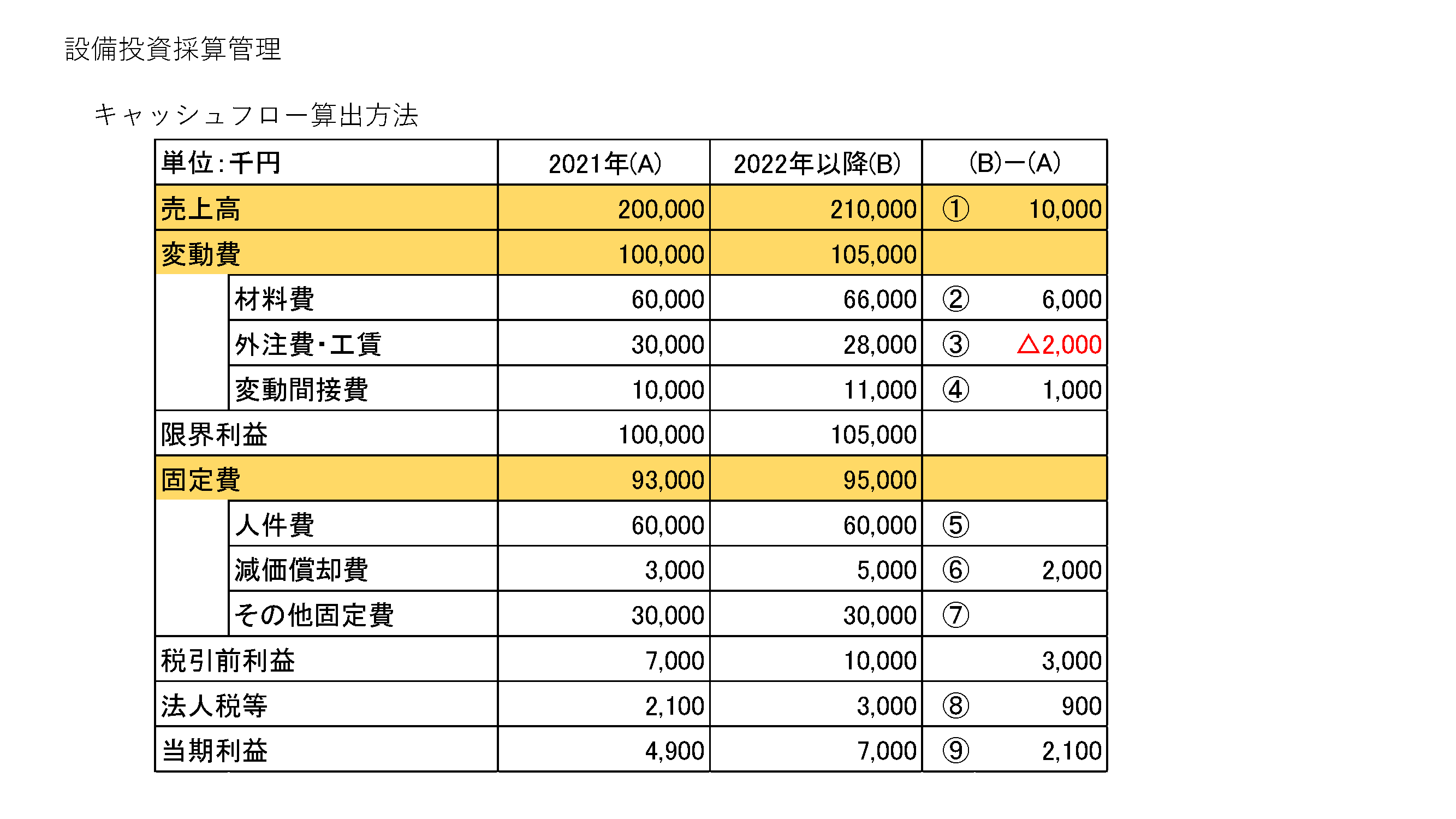

回収期間法は、投資した設備金額をどれだけの期間で回収できるかを判断する手法です。具体的な下表の企業A社の事例で順番に算出してみます。A社は設備投資額10,000千円で減価償却耐用年数5年の設備の購入を検討されています。

<損益計画>

まず、今後の損益計画を立てて当期利益の増加分⑨を計算します。

当期利益の増加分⑨=①-(②+③+④+⑤+⑥+⑦+⑧)という計算式で求められます。各費目を説明します。

①売上高の変化

設備投資した以降に上がる売上高の増加分を計算します。売上高は(販売価格×販売数量)で計算され、売上高の変化①は予測売上高と現在売上高の差額で求められます。

②材料費の変化

売上高が増加する分の材料費の増加分を計算します。

③外注費・工賃の変化

設備投資によって変化する外注費を計算します。

④変動間接費の変化

変動間接費は水道光熱費、間接材料費、消耗品費など合算したものです。設備投資によって増加する変動間接費を計算します。

⑤人件費の変化

設備投資によって増加する人件費を計算します。設備投資によって生産性がよくなり残業代が減るのであれば、減った分を人件費から差し引きます。

⑥減価償却費の変化

減価償却費の計算方法として、定額法と定率法がありますが、ここでは定額法で計算します。定額法の減価償却費の計算方法は、(減価償却費)=(設備投資額)÷(減価償却耐用年数)です。設備投資によって増加する減価償却費を計算します。

⑦その他固定費の変化

その他固定費とは、売上の影響が少ない倉庫保管費、通信費や会議費などの固定費を合算したものです。設備投資によって増加するその他固定費を計算します。

⑧法人税などの変化

設備投資することによって利益が上がる場合に法人税などの税金も上がりますので、税金の増加分を計算します。

次に、キャッシュフローを計算します。

キャッシュフロー=当期利益(増加分)⑨+減価償却費(増加分)⑥ の式で求められます。上記の例では

キャッシュフロー=2,100千円+2,000千円=4,100千円 です。

最後に、回収期間を計算します。

回収期間=設備投資額÷各期のキャッシュフロー の式で求められます。この例では

回収期間=設備投資額10,000千円÷キャッシュフロー4,100千円≒2.4年

となります。この設備投資は3年以内に金額を回収できることになります。つまり、回収期間を3年以内とする場合に採算が合うことになります。貴社に合うような戦略を十分に考えて設備投資を行って下さい。